1. 특례보금자리론!! 1/30일부터 접수 시작~!!

드디어 특례보금자리론이 나왔다. 주택가격 9억까지, 대출한도 5억까지 되며 소득한도를

보지 않아 LTV, DTI 한도 내에서는 DSR을 미적용한다.

금리는 우대형 4.65%~4.95%, 일반형은 4.75~5.05%까지이며 우대금리는 적용된다.

내가 이토록 특례보금자리론을 기다린 이유는 우리 집도 현재 1월 기준 농협 대출 금리 변경으로

가산금리 포함하여 6.49%로 갱신되어 특례 일반형 금리를 5%로 잡아도 약 1.5%의 금리 차이가

있어 이번에 옮기기 위해 1월 내내 언제 신청이 나나 계속 기다리고 있었다.

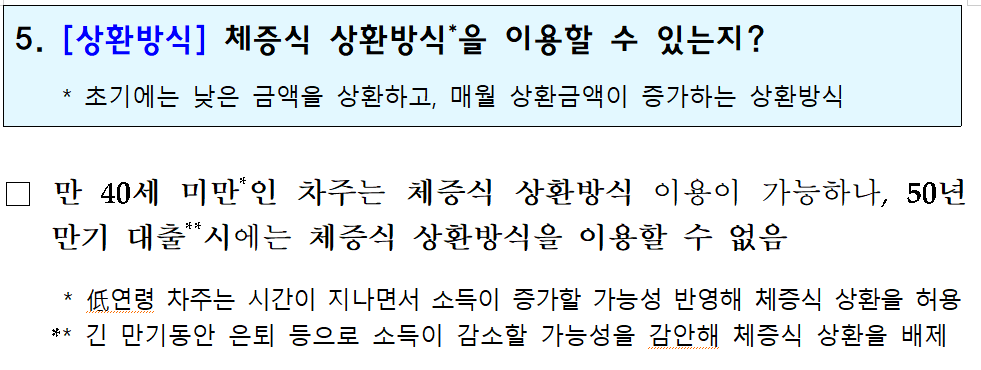

2. 체증식 상환방식은 원리금 균등 방식과 무엇이 다를까?

특례보금자리론은 상환방식으로 체증식 상환방식이 적용된다. 단 만 40세 미만과 40년 만기

대출까지 해당되며 우리 집은 다행히 40세 미만으로 체증식을 고를 수 있다.

여기저기 부동산 카페를 둘러보니 생각보다 체증식 상환방식에 대해 모르는 거 같아 이것에

대해 간략히 적어보려고 한다.

1) 체증식 : 대출 ~ 만기일까지 매월 상환하는 원금 + 이자가 증가하는 방식이다.

먼저 이자를 상환하다가 점점 이자를 줄이고, 원금 비중을 늘려나간다.

한마디로 처음에는 이자만 내다가 점점 원금이 증가하는 구조로 수입이 적은 청년들에게는

처음 원리금이 적은 상태에서 상환하고 점점 나이가 들수록 수입이 늘어날수록 원금과

함께 원리금이 늘어나니 부담이 적은 상환방식이다.

2) 원리금균등 : 원금 + 이자가 대출 만기까지 똑같은 금액으로 상환되는 방식으로

보통 많은 은행에서 주담대로 선택한 방식으로 거치기간 1년 동안 이자만 상환 후

만기까지 원리금이 같은 금액이다.

특별히 이점이 없는 방식이다. 수입이 나쁠 때나 좋을 때나 항상 똑같은 금액이 나가기에

청년층이 사용하기에는 부담스러운 상환 방식이다.

3. 체증식과 원리금균등 상환방식 실제 비교

1) 체증식 - 조건은 대출금 3억 7천, 기간 30년, 금리 5%, 5년 후 이사

보통 아파트 입주하게 되면 5년 정도 후 이사를 많이 가게 된다. 표는 10년까지 했지만

5년 거주 후 이사를 하면, 약 60개월 까지 월 상환금은1회 차 1,541,667원 납부 후

5년 뒤 1,695,096원을 상환하게 된다.

2) 원리금균등 - 조건은 체증식과 같다

원리금 균등은 처음 1회 차부터 1,986,240원을 상환해야 하며 5년 뒤에도 같은 금액을

내야 한다.

4. 체증식과 원리금균등상환 중 모가 좋을까?

단순 계산으로도 체증식과 원리금균등상환을 비교하면

1회부터 12회까지 약 40만 원, 1년 동안 480만 원 차이가 나며

5년인 48~60회 차에는 30만 원, 1년 동안은 360만 원 차이가 발생한다.

체증식이 총 상환해야 하는 금액이 많을진 몰라도 대출 후 5년 뒤

이사를 간다고 생각하면 체증식 상환방식을 선택하는 것이

5년 동안의 대출기간 동안은 약 2000만 원 세이브가 되는 셈이다.

이런 점을 고려하면 당연히 체증식 상환을 선택해 초기 자금을

아끼는 편이 좋다 생각한다.

끝.

'부동산' 카테고리의 다른 글

| 특례보금자리론 승인 완료 및 서류준비 후기 (0) | 2023.03.01 |

|---|---|

| 특례보금자리론 금리, 대출자격등 정리. (0) | 2022.12.17 |